在當(dāng)今快速發(fā)展的金融與就業(yè)市場(chǎng)中,個(gè)人常常面臨資金周轉(zhuǎn)與職業(yè)規(guī)劃的雙重需求。一方面,網(wǎng)絡(luò)借貸產(chǎn)品層出不窮;另一方面,靈活用工模式如勞務(wù)派遣日益普遍。正確區(qū)分網(wǎng)貸與現(xiàn)金貸,并在此基礎(chǔ)上管理好個(gè)人消費(fèi)與職業(yè)選擇,是避免陷入財(cái)務(wù)困境、實(shí)現(xiàn)穩(wěn)健發(fā)展的重要課題。

一、網(wǎng)貸與現(xiàn)金貸:本質(zhì)區(qū)別與風(fēng)險(xiǎn)識(shí)別

網(wǎng)貸(網(wǎng)絡(luò)借貸)是一個(gè)廣義概念,泛指通過互聯(lián)網(wǎng)平臺(tái)實(shí)現(xiàn)的借貸行為,包括P2P借貸、消費(fèi)分期、小額信用貸款等多種形式。它依托大數(shù)據(jù)風(fēng)控,流程線上化,申請(qǐng)便捷。而現(xiàn)金貸通常特指無場(chǎng)景、無指定用途、小額短期的現(xiàn)金借款,是網(wǎng)貸的一種細(xì)分類型,其顯著特點(diǎn)是審批快、期限短、利率相對(duì)較高。

關(guān)鍵區(qū)別在于:

- 用途與場(chǎng)景:許多網(wǎng)貸產(chǎn)品(如消費(fèi)分期)與具體消費(fèi)場(chǎng)景(購(gòu)物、教育、旅游)綁定。現(xiàn)金貸則直接將資金發(fā)放至借款人賬戶,用途不受限制。

- 利率與費(fèi)用:現(xiàn)金貸由于風(fēng)險(xiǎn)較高、期限短,其綜合年化利率可能遠(yuǎn)超法定紅線,且常伴有高額服務(wù)費(fèi)、砍頭息等。合規(guī)的消費(fèi)網(wǎng)貸利率則相對(duì)透明。

- 風(fēng)險(xiǎn)程度:不規(guī)范的現(xiàn)金貸易陷入“以貸養(yǎng)貸”的債務(wù)陷阱,催收手段也可能更具侵?jǐn)_性。

清晰認(rèn)知自己辦理的是有場(chǎng)景約束的消費(fèi)貸,還是無約束的短期現(xiàn)金貸,是評(píng)估自身還款能力與潛在風(fēng)險(xiǎn)的第一步。

二、管住消費(fèi):抵御借貸誘惑的根本前提

無論是面對(duì)何種借貸產(chǎn)品,核心防線在于個(gè)人的消費(fèi)觀念與財(cái)務(wù)自律。借貸工具本身是中性的,問題常源于不匹配的消費(fèi)欲望。

- 區(qū)分“需要”與“想要”:借貸應(yīng)用于應(yīng)對(duì)緊急情況或投資于能產(chǎn)生長(zhǎng)期價(jià)值的事物(如教育、技能提升),而非單純滿足即時(shí)享樂或攀比性消費(fèi)。

- 制定并堅(jiān)守預(yù)算:建立個(gè)人或家庭月度預(yù)算,嚴(yán)格控制非必要支出。在考慮借貸前,先審視是否有削減開支的可能。

- 建立應(yīng)急儲(chǔ)備金:努力積累相當(dāng)于3-6個(gè)月生活費(fèi)的儲(chǔ)蓄,作為應(yīng)對(duì)突發(fā)事件的緩沖,減少對(duì)短期高息貸款的依賴。

“管住消費(fèi)”意味著建立健康的財(cái)務(wù)習(xí)慣,讓收入主導(dǎo)支出,而非讓借貸填補(bǔ)欲望的鴻溝。這是避免被任何“套路”借貸產(chǎn)品侵蝕的根本。

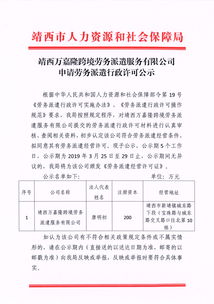

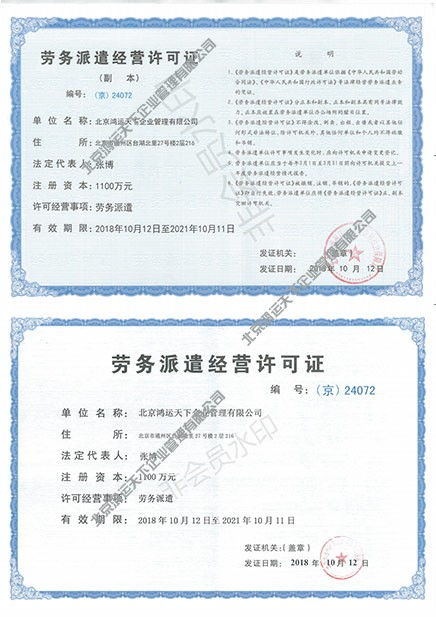

三、專業(yè)勞務(wù)派遣服務(wù):穩(wěn)定收入與職業(yè)規(guī)劃的助力

在個(gè)人財(cái)務(wù)健康的等式中,收入是至關(guān)重要的一環(huán)。專業(yè)勞務(wù)派遣服務(wù),作為一種靈活的用工模式,可以為個(gè)人提供新的收入渠道和職業(yè)緩沖。

- 增加收入穩(wěn)定性:對(duì)于暫時(shí)未找到全職工作或希望增加收入的人,通過正規(guī)、專業(yè)的勞務(wù)派遣機(jī)構(gòu),可以快速匹配到合適的短期或項(xiàng)目制崗位,獲得持續(xù)現(xiàn)金流,從而增強(qiáng)還款能力,減少因收入中斷而求助高風(fēng)險(xiǎn)貸款的可能。

- 拓寬職業(yè)體驗(yàn):派遣工作可以提供嘗試不同行業(yè)、崗位的機(jī)會(huì),有助于明確長(zhǎng)期職業(yè)方向,為未來獲得更高收入打下基礎(chǔ)。

- 選擇專業(yè)機(jī)構(gòu)是關(guān)鍵:務(wù)必選擇具備合法資質(zhì)、信譽(yù)良好、合同規(guī)范、保障勞動(dòng)者合法權(quán)益的專業(yè)勞務(wù)派遣公司。這能確保薪酬按時(shí)足額發(fā)放,社保等福利得到落實(shí),避免落入用工陷阱,從源頭上保障收入安全。

四、協(xié)同管理:構(gòu)建個(gè)人財(cái)務(wù)健康的閉環(huán)

將理性的借貸認(rèn)知、克制的消費(fèi)行為與穩(wěn)定的收入來源相結(jié)合,方能構(gòu)建穩(wěn)健的個(gè)人財(cái)務(wù)體系。

- 以收定支,以支控貸:優(yōu)先通過勞務(wù)派遣等渠道開拓或穩(wěn)定收入,根據(jù)實(shí)際收入水平規(guī)劃消費(fèi),僅在必要時(shí)且經(jīng)過審慎評(píng)估后,選擇利率透明、用途合理的正規(guī)借貸產(chǎn)品。

- 借貸服務(wù)于規(guī)劃,而非揮霍:若確需借貸,應(yīng)將其納入整體財(cái)務(wù)規(guī)劃,明確還款計(jì)劃。例如,通過勞務(wù)派遣獲得的額外收入,可部分用于提前還款,降低利息成本。

- 持續(xù)學(xué)習(xí)與咨詢:主動(dòng)學(xué)習(xí)基礎(chǔ)金融知識(shí),了解相關(guān)法律法規(guī)。在涉及復(fù)雜借貸合同或勞務(wù)派遣協(xié)議時(shí),可向?qū)I(yè)人士咨詢。

面對(duì)紛繁的借貸產(chǎn)品,分清網(wǎng)貸與現(xiàn)金貸的本質(zhì)是識(shí)別的起點(diǎn),而“管住消費(fèi)”是抵御風(fēng)險(xiǎn)的內(nèi)功。積極利用專業(yè)勞務(wù)派遣等服務(wù)拓寬收入來源,為財(cái)務(wù)健康提供積極支撐。唯有將理性、自律與積極的職業(yè)管理相結(jié)合,才能在復(fù)雜的市場(chǎng)環(huán)境中保持清醒,穩(wěn)步前行,真正駕馭金融工具而非被其駕馭。